令和6年4月から始まった「相続人申告登記」について、解説していきます。

相続人申告登記制度が始まった経緯

遺産分割がまとまりそうにない(争いがある)場合や、登記上の所有者の相続人が非常に多いために、相続登記に必要な戸籍関係書類の収集に時間を要する場合など、事情により相続開始から3年以内に相続登記をすることが困難な場合があります。このような場合でも、相続登記の義務違反にならないようにするため、「相続人申告登記」という新たな制度が創設されました。

相続人申告登記の特徴

- 所有者の相続人であること等を期限内に申し出ることで、相続登記の義務を履行できる

- 特定の相続人が単独で申出をすることができる(他の相続人の分も含めた代理申出も可能)

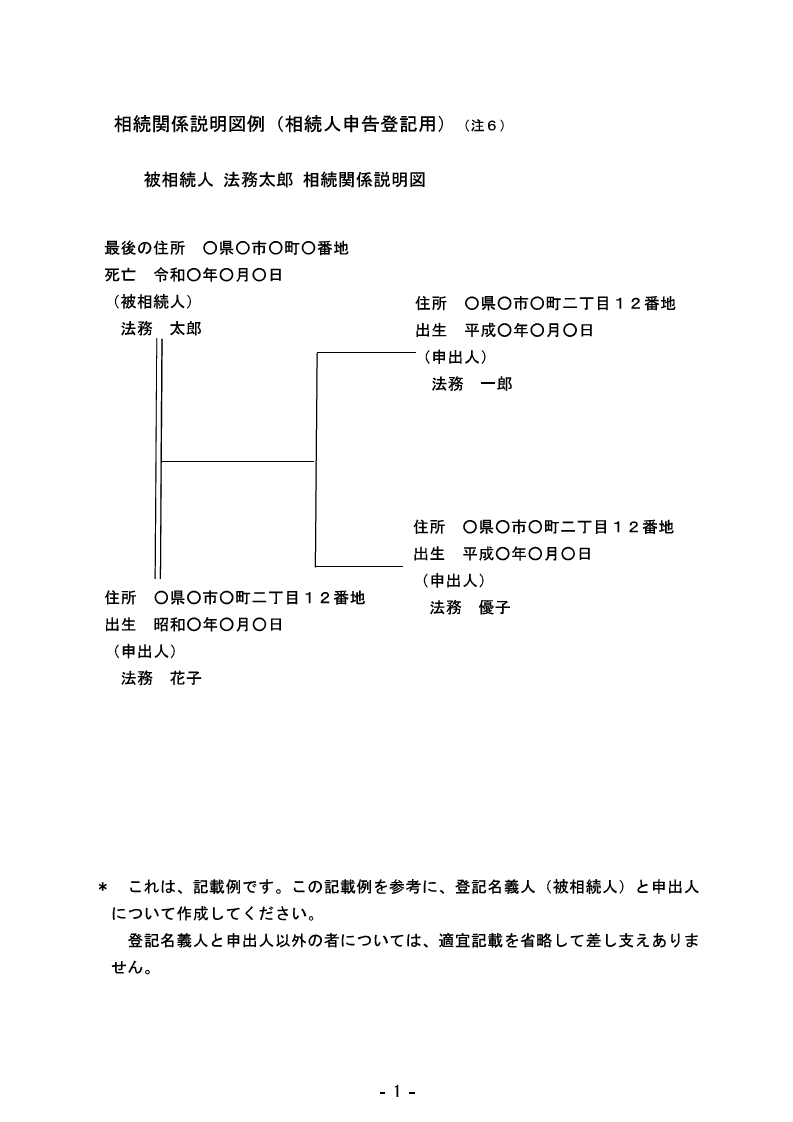

- Web ブラウザ上でも手続が可能(電子署名は不要)

- 法定相続人の範囲・法定相続分の割合の確定が不要(提出書類も少ない)

- 申告登記にあたり、登録免許税がかからない

- 権利関係を公示するものではないため、相続した不動産を売却したり、抵当権の設定をしたりするような場合には、別途、相続登記をする必要がある

- 遺産分割に基づく相続登記の義務は履行できない

相続人申告登記の申出の流れ

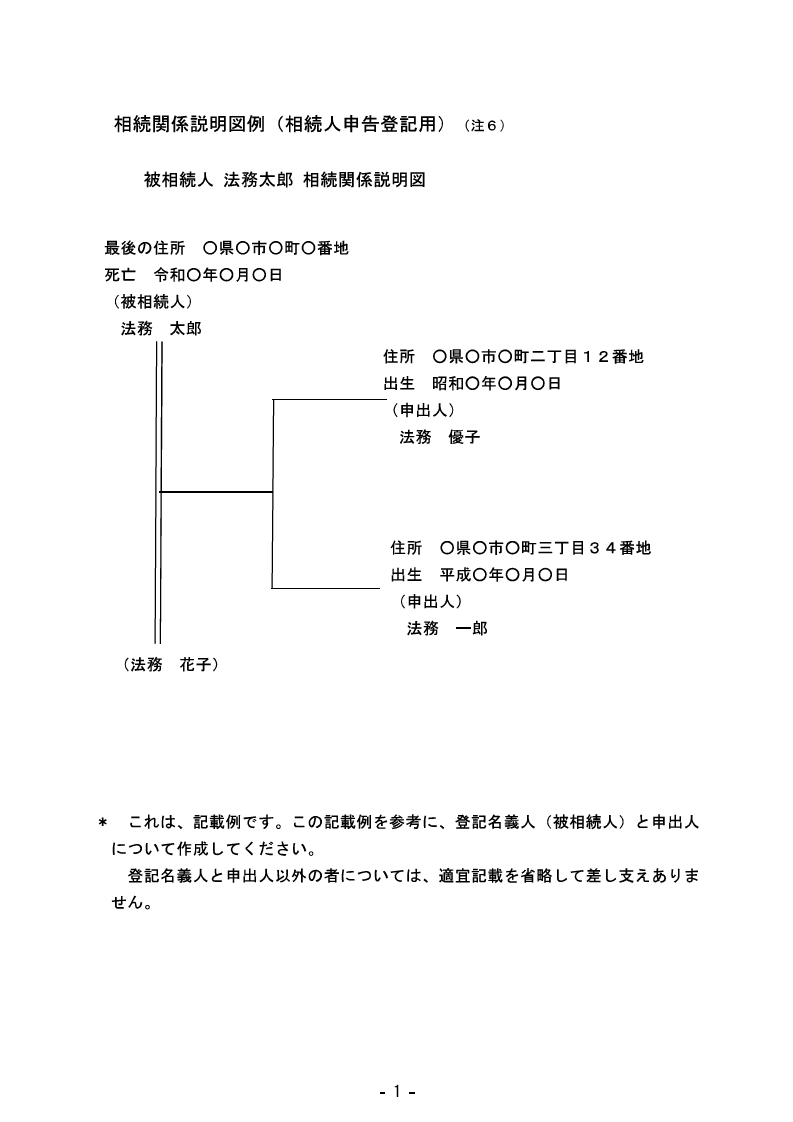

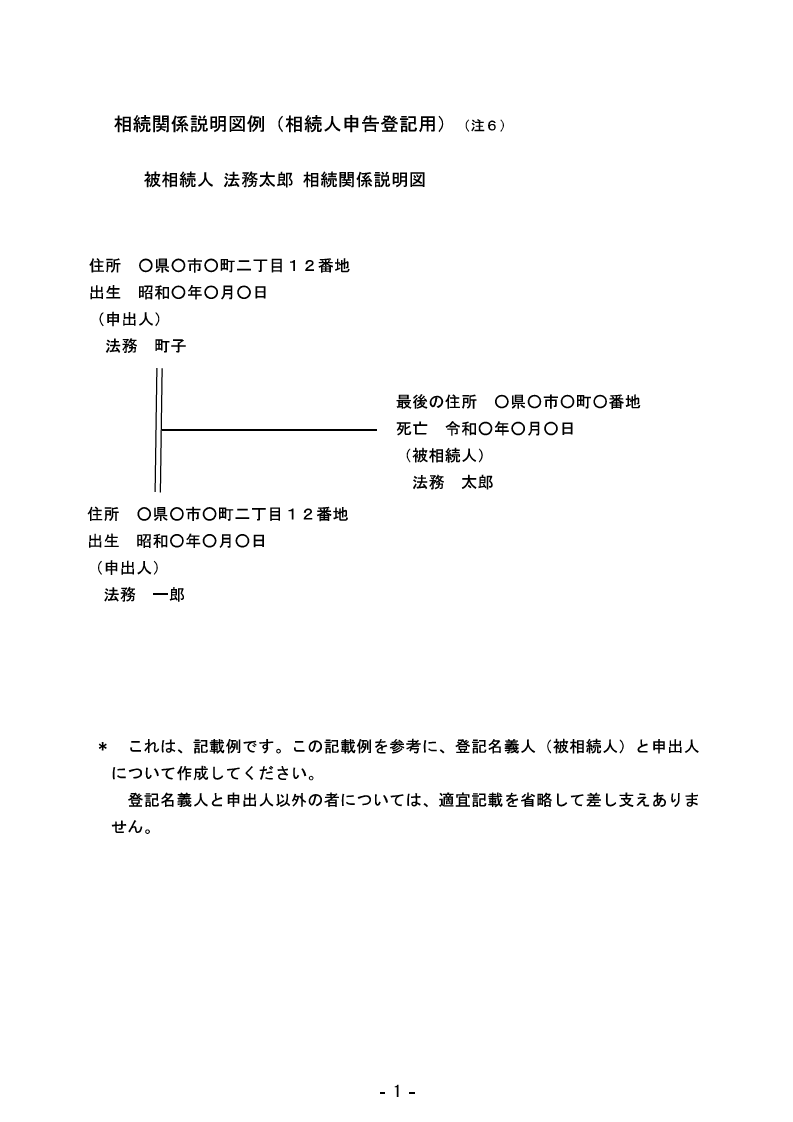

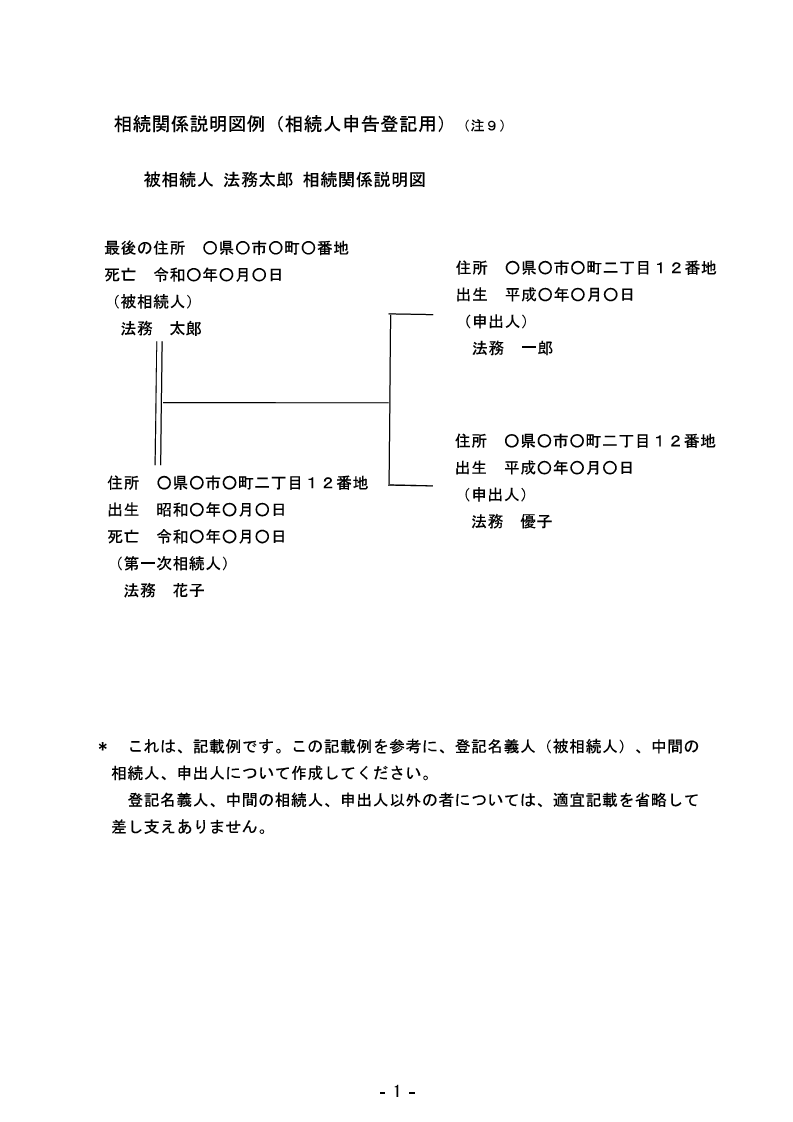

相続人であることの証明

法務局提出書類の作成

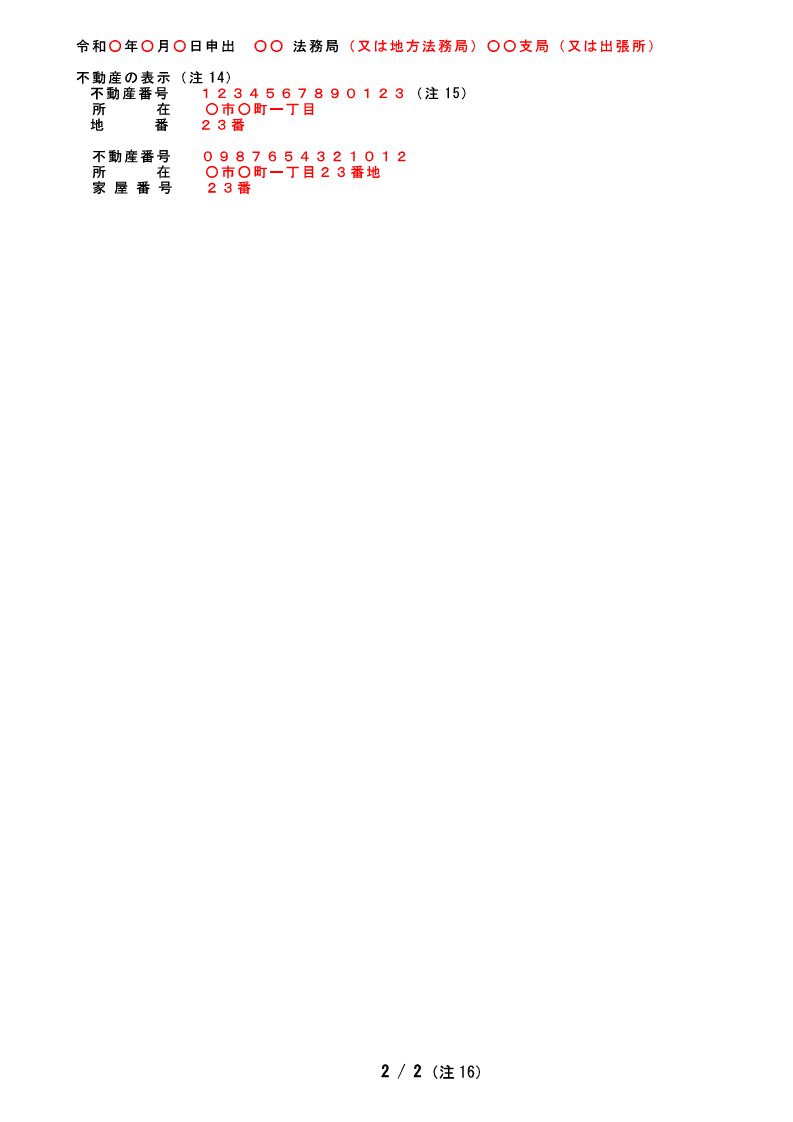

法務局へ提出

法務局から登記完了通知の交付

ステップ1 戸籍の取得

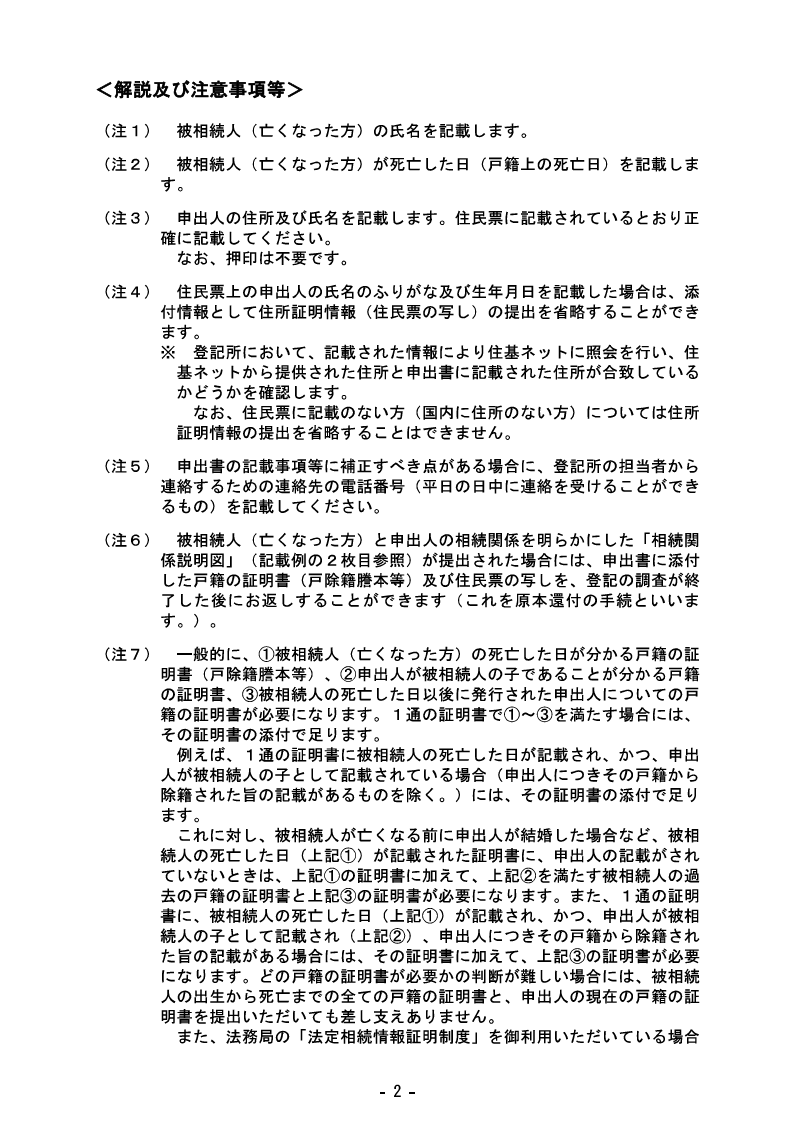

相続人申告登記の申出では、申出人が登記上の所有者の相続人の一人であることが分かる戸籍が必要があります。相続登記のように、被相続人の出生から死亡までの戸籍が必ず必要なわけではありません。

| 申出人 | 必要な戸籍 |

|---|---|

| ①登記記録上の所有者が亡くなり、その子において、相続人申告登記の申出を行う場合 | (1)被相続人(亡くなった方)の死亡した日が分かる戸籍の証明書(戸除籍謄本等)、(2)申出人が被相続人の子であることが分かる戸籍の証明書、(3)被相続人の死亡した日以後に発行された申出人についての戸籍の証明書が必要になります。 1通の証明書で(1)~(3)を満たす場合には、その証明書の添付で足ります。 例えば、1通の証明書に被相続人の死亡した日が記載され、かつ、申出人が被相続人の子として記載されている場合(申出人につきその戸籍から除籍された旨の記載があるものを除く。)には、その証明書の添付で足ります。 これに対し、被相続人が亡くなる前に申出人が結婚した場合など、被相続人の死亡した日(上記(1))が記載された証明書に、申出人の記載がされていないときは、上記(1)の証明書に加えて、上記(2)を満たす被相続人の過去の戸籍の証明書と上記(3)の証明書が必要になります。 |

| ②登記記録上の所有者が亡くなり、その配偶者において、相続人申告登記の申出を行う場合 | 被相続人(亡くなった方)の死亡した日及び申出人が被相続人の配偶者であることが分かる戸籍の証明書(戸除籍謄本等)が必要になります。 |

| ③登記記録上の所有者が亡くなり、その配偶者と子において、相続人申告登記の申出を一括で行う場合 | (1)被相続人(亡くなった方)の死亡した日及び申出人(配偶者)が被相続人の配偶者であることが分かる戸籍の証明書(戸除籍謄本等)、(2)申出人(子)が被相続人の子であることが分かる戸籍の証明書、(3)被相続人の死亡した日以後に発行された申出人(子)についての戸籍の証明書が必要になります。1通の証明書で(1)~(3)を満たす場合には、その証明書の添付で足ります。 |

| ④登記記録上の所有者が亡くなり、その親において、相続人申告登記の申出を行う場合 | (1)申出人が被相続人(亡くなった方)の親であること及び被相続人に子がないことが分かる戸籍の証明書(被相続人の出生から死亡までの全ての戸除籍謄本等)、(2)被相続人の死亡した日以後に発行された申出人についての戸籍の証明書が必要になります。1通の証明書で(1)・(2)を満たす場合には、その証明書の添付で足ります。 |

| ⑤登記記録上の所有者が亡くなり、その兄弟姉妹において、相続人申告登記の申出を行う場合 | (1)申出人が被相続人(亡くなった方)の兄弟姉妹であること及び被相続人に子がないことが分かる戸籍の証明書(被相続人の出生から死亡までの全ての戸除籍謄本等)、(2)被相続人の死亡前に被相続人の直系尊属(父母、祖父母等)が死亡していることが分かる戸籍の証明書、(3)被相続人の死亡した日以後に発行された申出人についての戸籍の証明書が必要になります。(1)~(3)で重複するものがある場合には、重ねて同じものを添付する必要はありません。 |

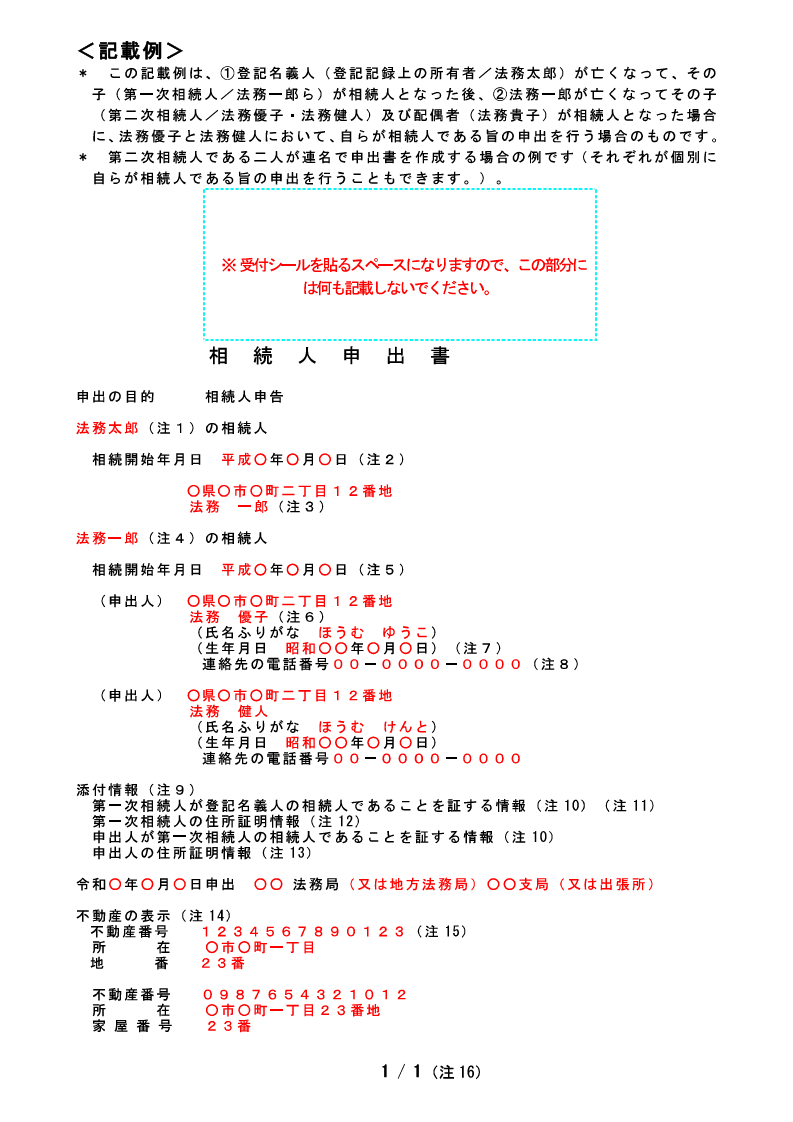

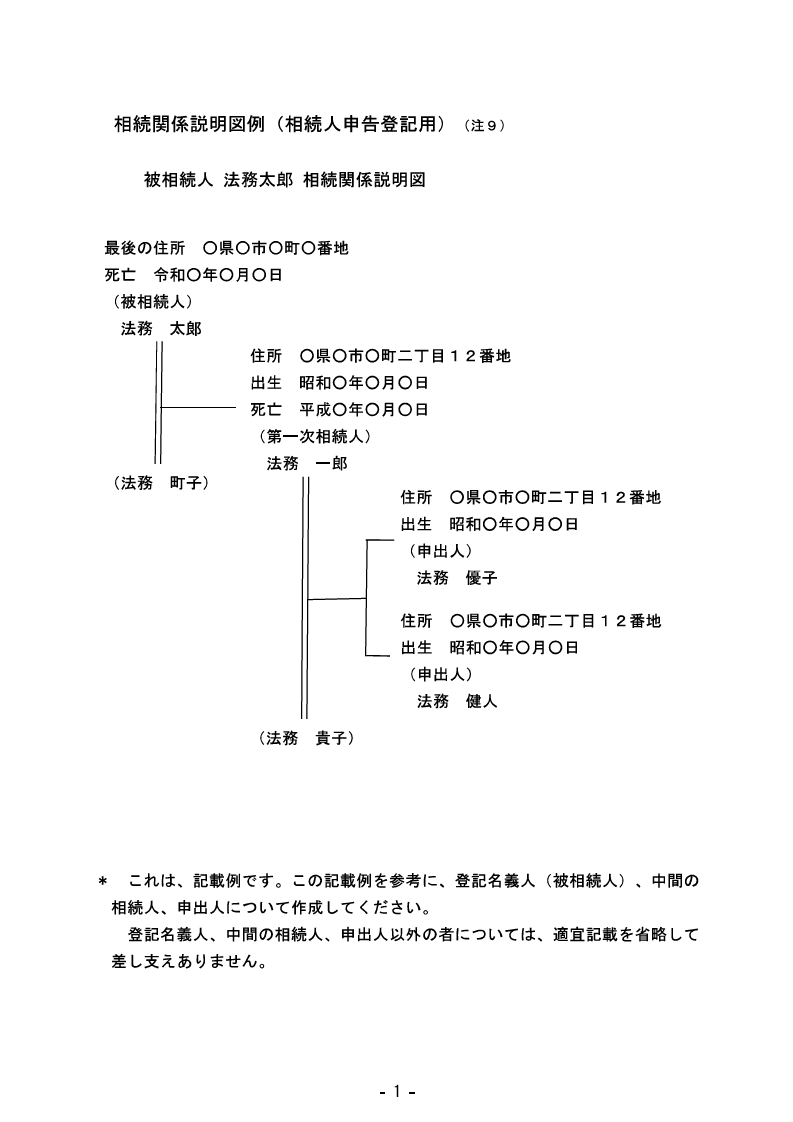

| ⑥登記記録上の所有者(A)が亡くなって、その子(第一次相続人/Bら)が相続人となる→Bが亡くなってその子(第二次相続人/Cら)及び配偶者が相続人となる→Cにおいて、相続人申告登記の申出を行う場合 | (1)登記記録上の所有者である被相続人(亡くなった方)Aの死亡した日が分かる戸籍の証明書(戸除籍謄本等)、(2)第一次相続人Bが被相続人の子であることが分かる戸籍の証明書、(3)第一次相続人Bの死亡した日が分かる戸籍の証明書、(4)申出人Cが第一次相続人Bの子であることが分かる戸籍の証明書、(5)第一次相続人Bの死亡した日以後に発行された申出人Cについての戸籍の証明書が必要になります。(1)~(5)で重複するものがある場合には、重ねて同じものを添付する必要はありません。 |

| ⑦登記記録上の所有者(A)が亡くなって、その配偶者(第一次相続人/B)と子(第一次相続人/Xら)が相続人となる→Bが亡くなってその子(第二次相続人/Xら)が相続人となる →Xにおいて、相続人申告登記の申出を行う場合(申出人Xが登記名義人の第一次相続人かつ第二次相続人のケース) | (1)登記記録上の所有者である被相続人(亡くなった方)の死亡した日が分かる戸籍の証明書(戸除籍謄本等)、(2)第一次相続人Bが被相続人の配偶者であり、かつ、申出人Xが被相続人の子であることが分かる戸籍の証明書、(3)第一次相続人Bの死亡した日が分かる戸籍の証明書、(4)申出人Xが第一次相続人Bの子であることが分かる戸籍の証明書、(5)第一次相続人Bの死亡した日以後に発行された申出人Xについての戸籍の証明書が必要になります。(1)~(5)で重複するものがある場合には、重ねて同じものを添付する必要はありません。 |

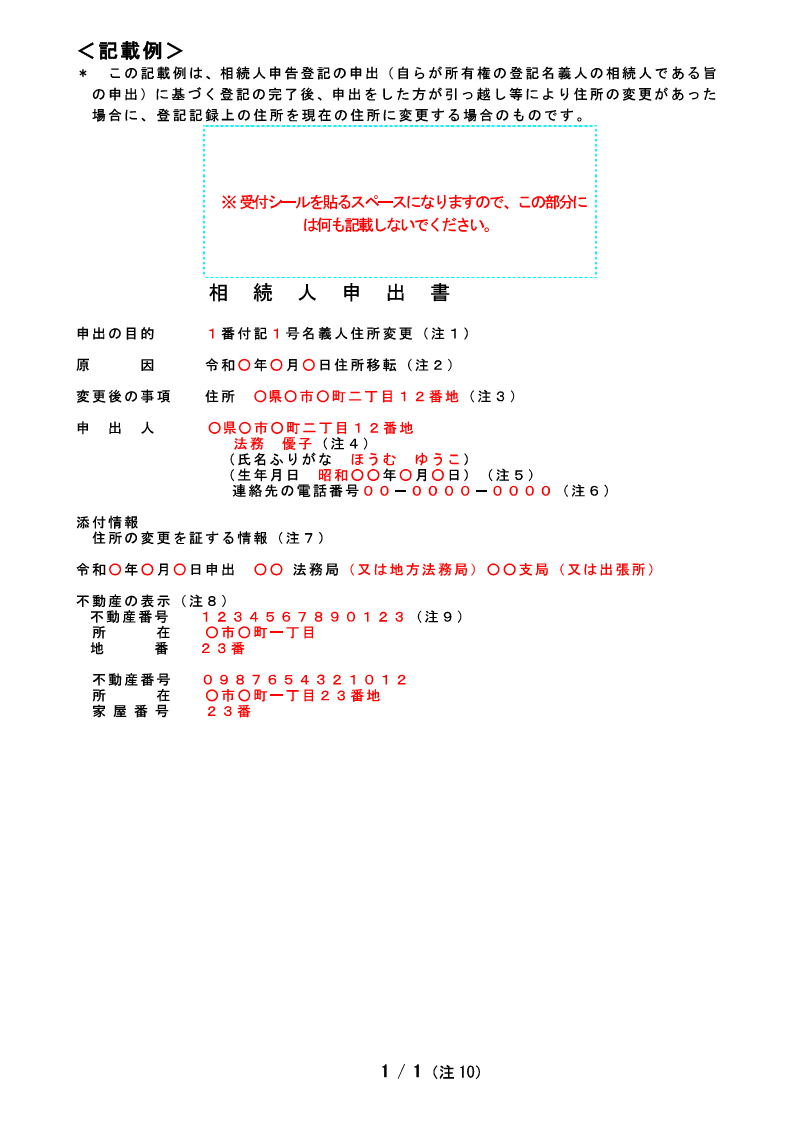

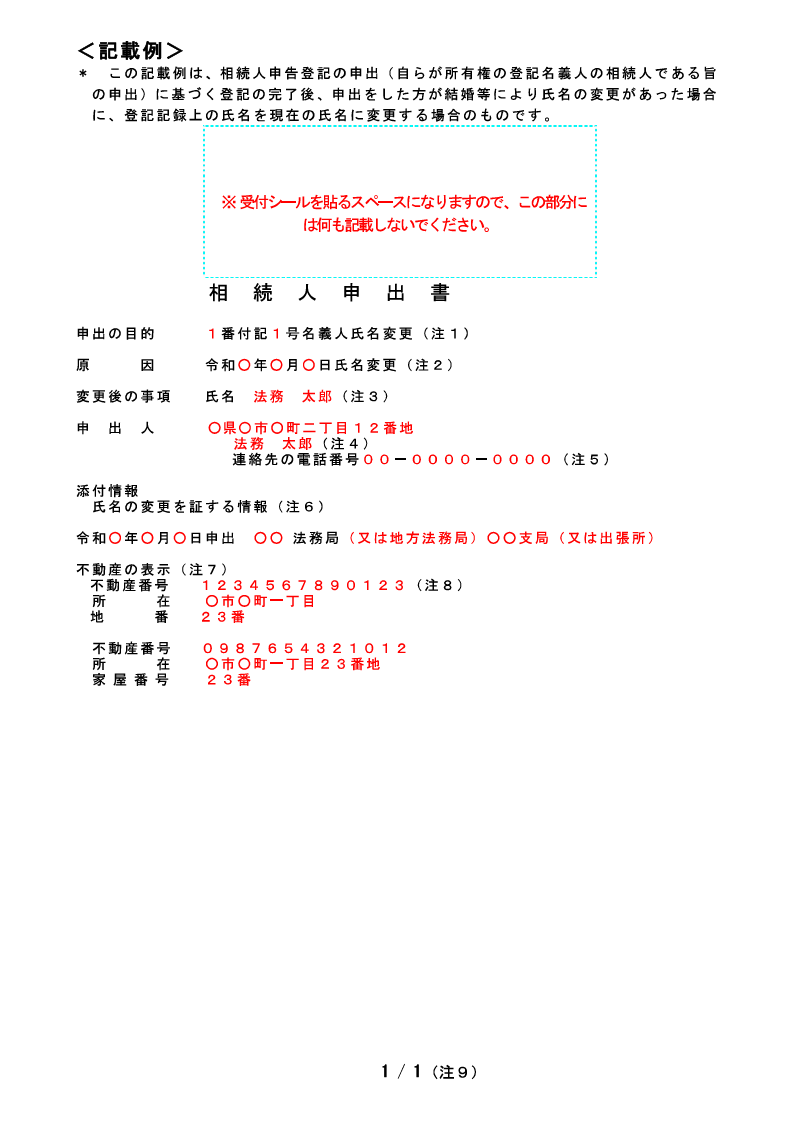

| ⑧相続人申告登記の申出をした後、氏名や住所に変更があった場合 | ⑧相続人申告登記の申出をした後、氏名や住所に変更があった場合 |

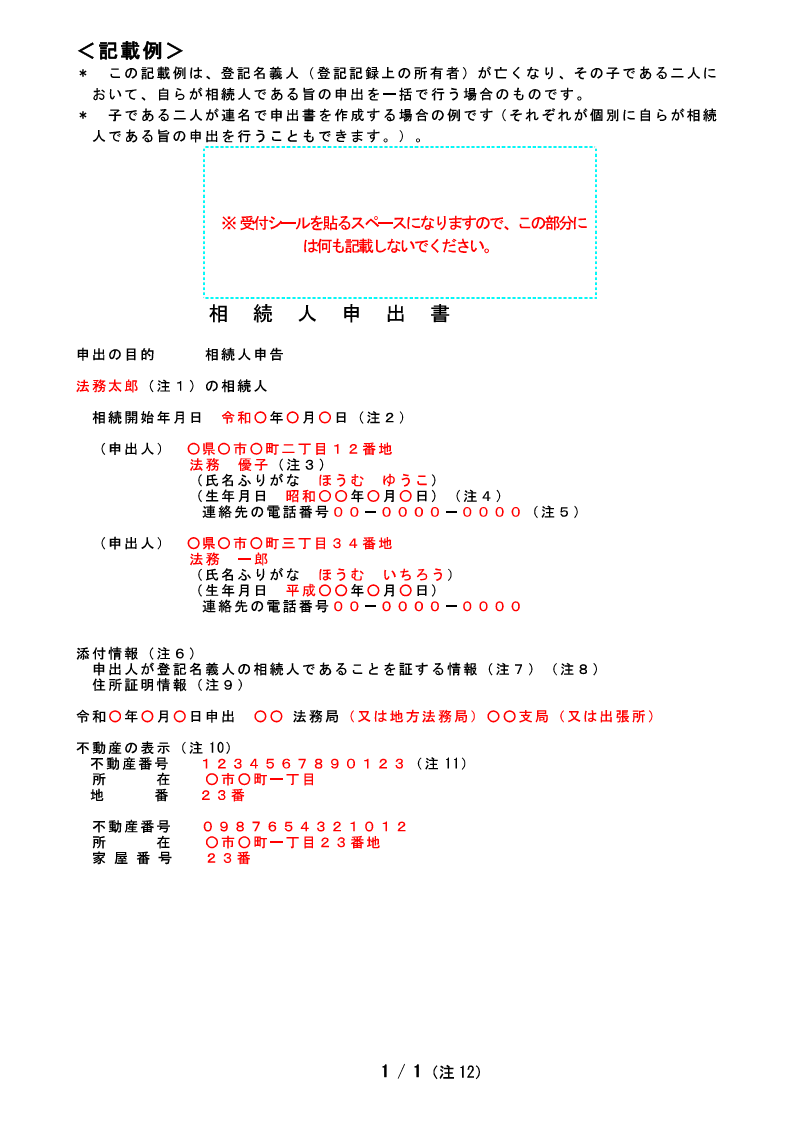

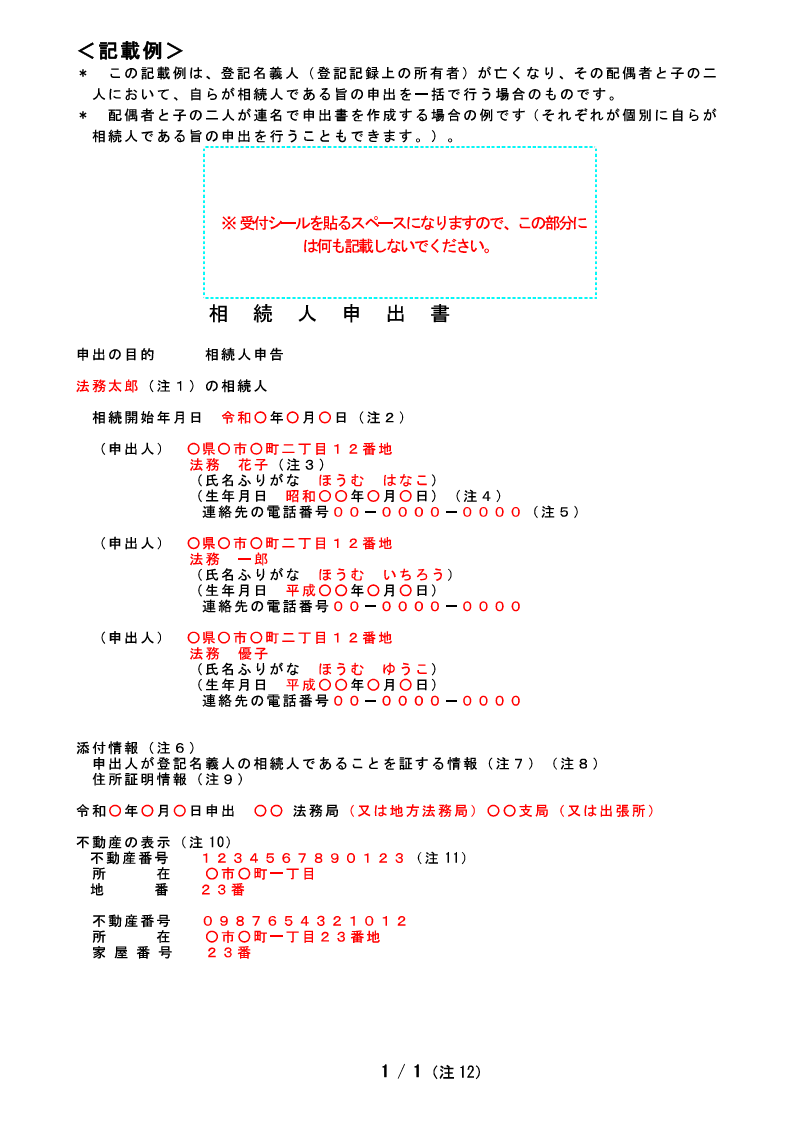

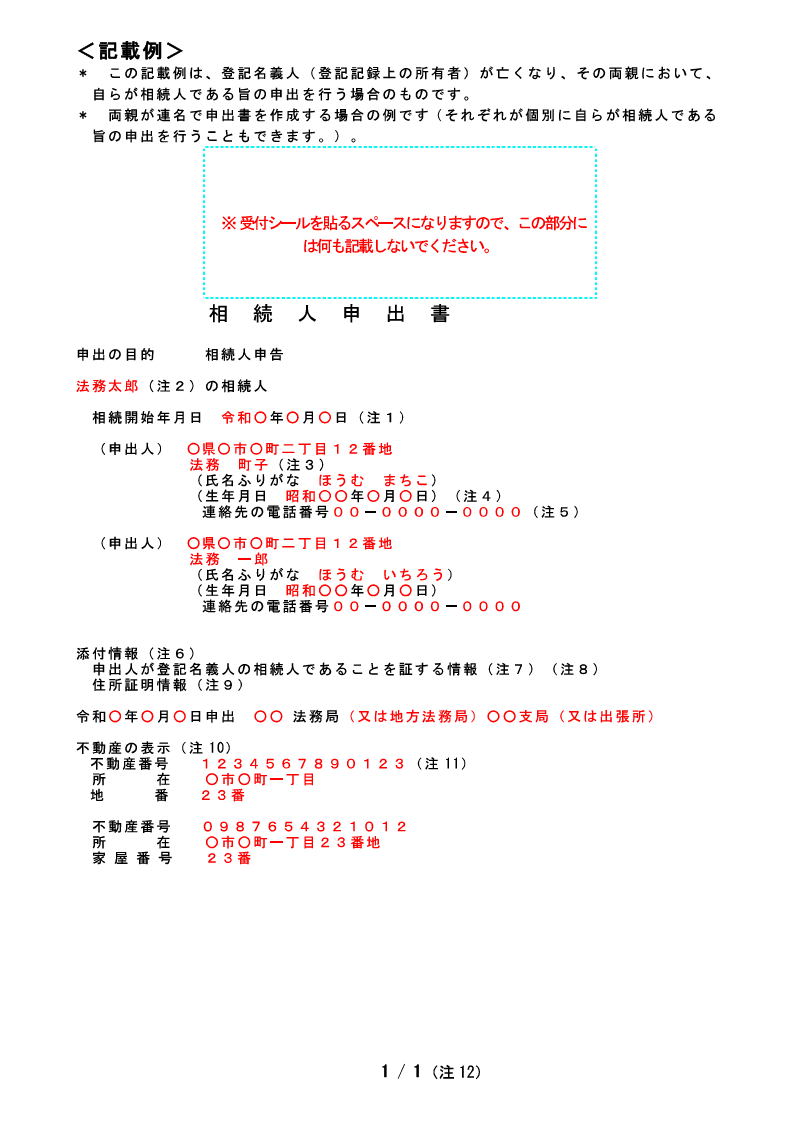

ステップ2ー1 申出書の作成

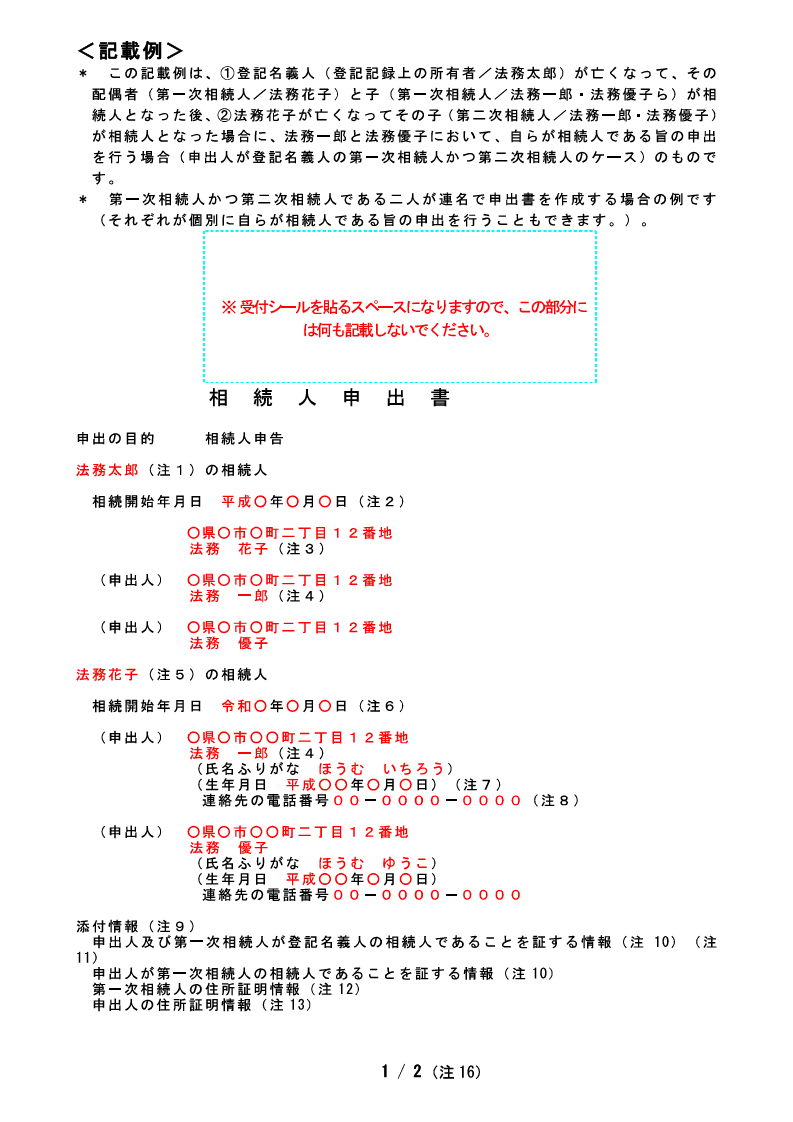

法務局に提出する申出書を作成します。相続人申告登記の申出は、作成した申出書を法務局の窓口に持参・郵送する方法のほかWeb ブラウザ上で申出書を作成・送信する方法があります。

①登記記録上の所有者が亡くなり、その子において、相続人申告登記の申出を行う場合

②登記記録上の所有者が亡くなり、その配偶者において、相続人申告登記の申出を行う場合

③登記記録上の所有者が亡くなり、その配偶者と子において、相続人申告登記の申出を一括で行う場合

④登記記録上の所有者が亡くなり、その親において、相続人申告登記の申出を行う場合

⑤登記記録上の所有者が亡くなり、その兄弟姉妹において、相続人申告登記の申出を行う場合

⑥登記記録上の所有者(A)が亡くなって、その子(第一次相続人/Bら)が相続人となる→Bが亡くなってその子(第二次相続人/Cら)及び配偶者が相続人となる→Cにおいて、相続人申告登記の申出を行う場合

⑦登記記録上の所有者(A)が亡くなって、その配偶者(第一次相続人/B)と子(第一次相続人/Xら)が相続人となる→Bが亡くなってその子(第二次相続人/Xら)が相続人となる→Xにおいて、相続人申告登記の申出を行う場合(申出人Xが登記名義人の第一次相続人かつ第二次相続人のケース)

⑧相続人申告登記の申出をした後、氏名や住所に変更があった場合

ステップ2-2 申出書に添付する書類

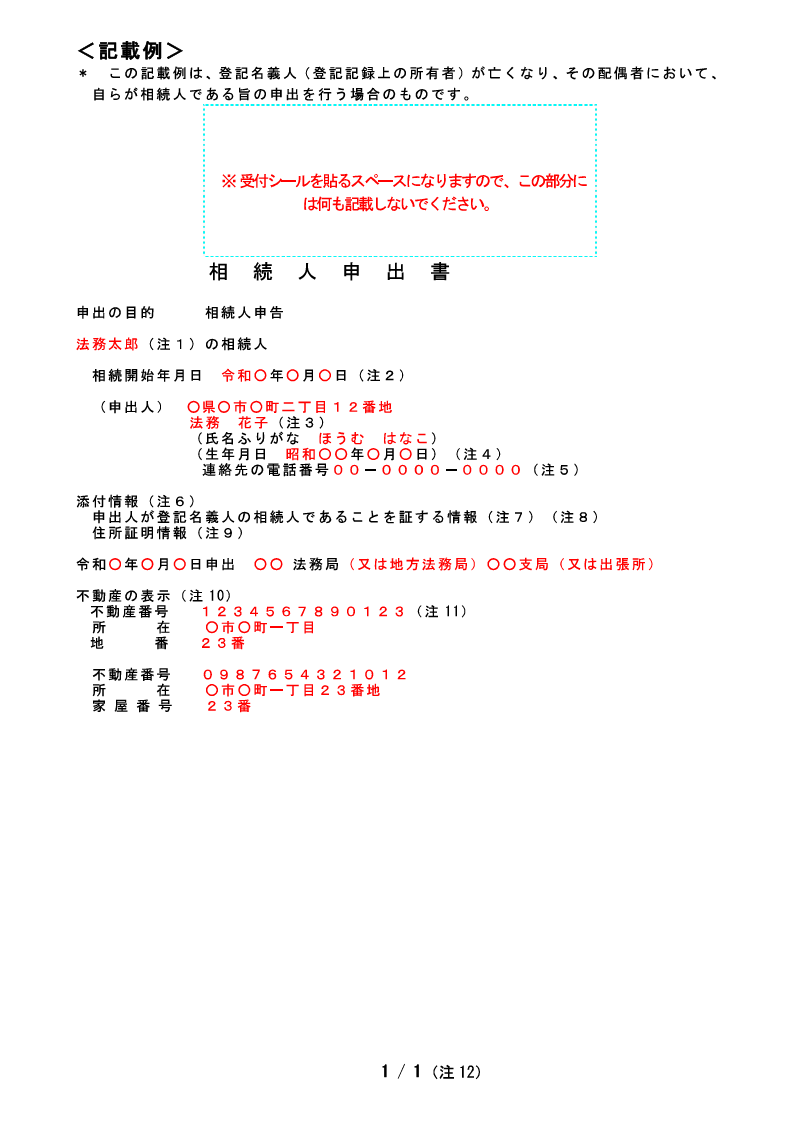

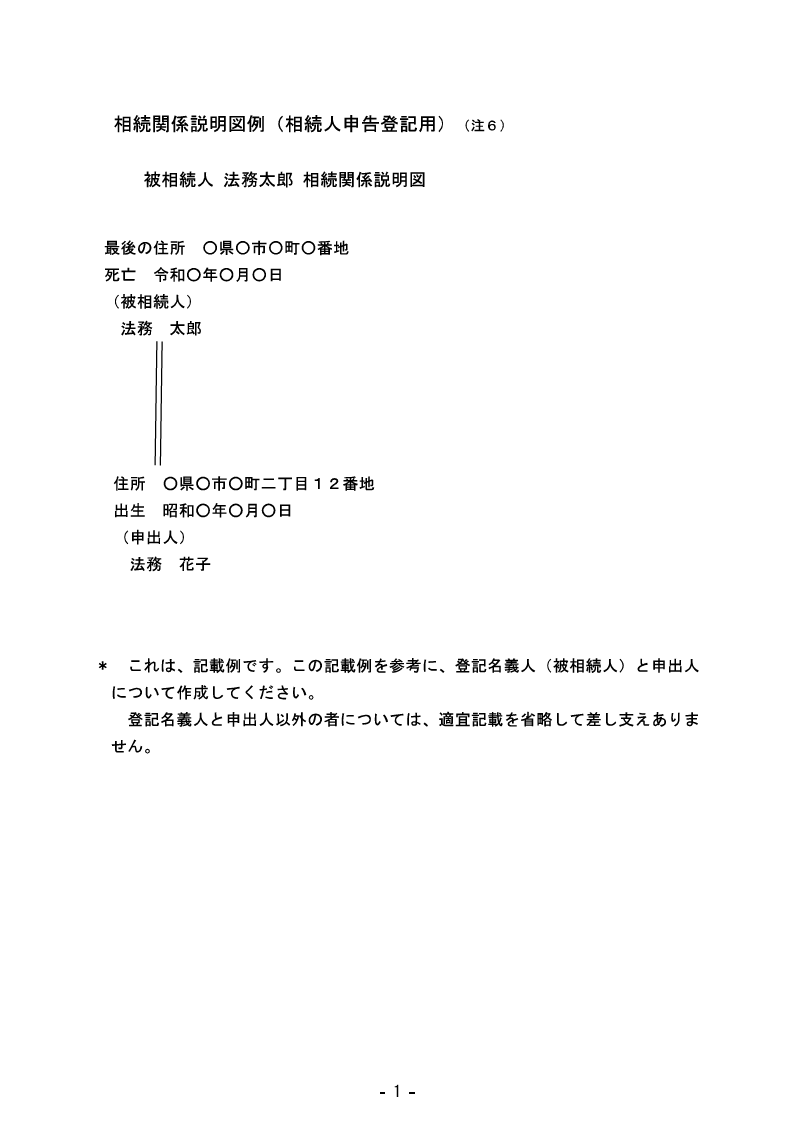

「戸籍上の被相続人」と「登記上の所有者」が同一人であることを証明する書面

「被相続人の登記上の住所」が「戸籍の証明書に記載された本籍」と異なる場合には、「戸籍上の被相続人」と「登記上の所有者」が同一人であることを証明するための次のいずれかの書面を添付します。

- 住民票の写し(被相続人の本籍及び登記上の住所と同じ住所が記載されているもの)

- 住民票の除票の写し(被相続人の本籍及び登記上の住所と同じ住所が記載されているもの)

- 戸籍の附票の写し(戸籍の表示及び登記上の住所と同じ住所が記載されているもの)

申出人の住所を証する書面

申出人のマイナンバー(個人番号)が記載されていない住民票の写しを添付します。

なお、申出人の氏名のふりがな及び生年月日を申出書に記載した場合には、住民票の写しの添付を省略することができます 。

ステップ3 申出書の提出

作成した申出書及び添付書類を、申出対象の不動産の所在地を管轄する法務局の窓口に持参する方法又は郵送する方法により、申出をします。

郵送する方法による場合は、申出書及び添付書面を入れた封筒の表面に「相続人申出書在中」と記載の上、書留郵便により送付してください。

ステップ4 登記完了

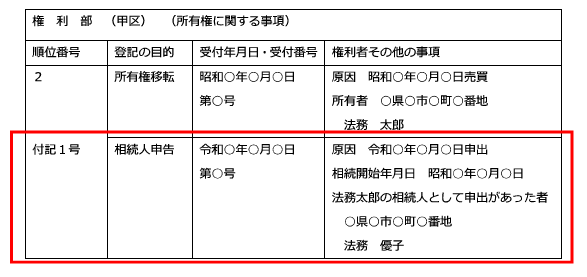

申出に不備がない場合、法務局は、申出対象の不動産の登記簿に次のような登記をします。

また、申出人に対しては、法務局から、登記が完了した旨の通知書が交付されます。通知書は、法務局の窓口で受領する方法と郵送により受領する方法があります。窓口で受領する場合は、運転免許証等の本人確認書面をご用意ください。

なお、登記完了後、3か月を経過しても受領に来られない場合、通知書を廃棄されます。郵送により受領する場合は、宛名を記載した返信用封筒及び書留郵便に必要な郵便切手を申出書とともに提出してください。

最後に

相続人申告登記は、相続登記が相続開始から3年以内にできない場合に利用する制度です。遺産分割ができない、相続人が行方不明など、さまざまな事情があると思います。相続登記をするのに、お金がかかるからとりあえず相続人申告登記をするというのは、制度趣旨に反しますので、ご注意ください。