今回は、宗教法人が駐車場を取得した場合の登録免許税の非課税措置について解説していきます。

宗教法人とは

非課税措置の対象は、宗教法人法で認められた「宗教法人」になります。

宗教法人を設立するには、まず宗教団体を組織する必要があります。

そして、その宗教団体が宗教法人法に定められた手続きに従い、宗教法人を設立します。

宗教法人設立までの大まかな手順は以下の通りです。

- 宗教法人の規則を作成する

- ①の規則に対して都道府県知事の認証を取得する

- 宗教法人としての認定要件

- ②の認証済み規則を添付して、管轄法務局に設立登記をする

- 都道府県に設立登記後の法人登記簿を提出する

上記の手続きを経て、設立された法人を宗教法人といいます。

「宗教団体」とは、宗教の教義をひろめ、儀式行事を行い、及び信者を教化育成することを主たる目的とする左に掲げる団体をいう。

- 礼拝の施設を備える神社、寺院、教会、修道院その他これらに類する団体

- 前号に掲げる団体を包括する教派、宗派、教団、教会、修道会、司教区その他これらに類する団体

登録免許税の非課税について

宗教法人が駐車場を取得した場合、一定の要件を満たすと、土地の名義を変更するためにかかる登録免許税を非課税にすることができます。

非課税の要件

次の①から③の要件すべてを満たす必要があります。

①境内地に該当している

非課税を受けるためには、まず宗教法人法第3条に規定する「境内地(けいだいち)」に該当する必要があります。(登録免許税法別表第三の12第3欄の1)

「境内地」とは、

- 境内建物又は工作物が存する一画の土地

- 参道として用いられる土地

- 宗教上の儀式行事を行うために用いられる土地

- 庭園、山林その他尊厳又は風致を保持するために用いられる土地

- 歴史、古記等によつて密接な縁故がある土地

- 上記の建物、工作物又は土地の災害を防止するために用いられる土地

②使用実態

取得した不動産が、現に当該宗教法人の宗教活動の用に専ら供され、かつ、将来においてもその宗教活動の用に供されるものであることが必要です。

③適正な手続きを経ていること

不動産の取得が、宗教法人法並びに当該宗教法人の規則に定める手続きを経ている必要があります。

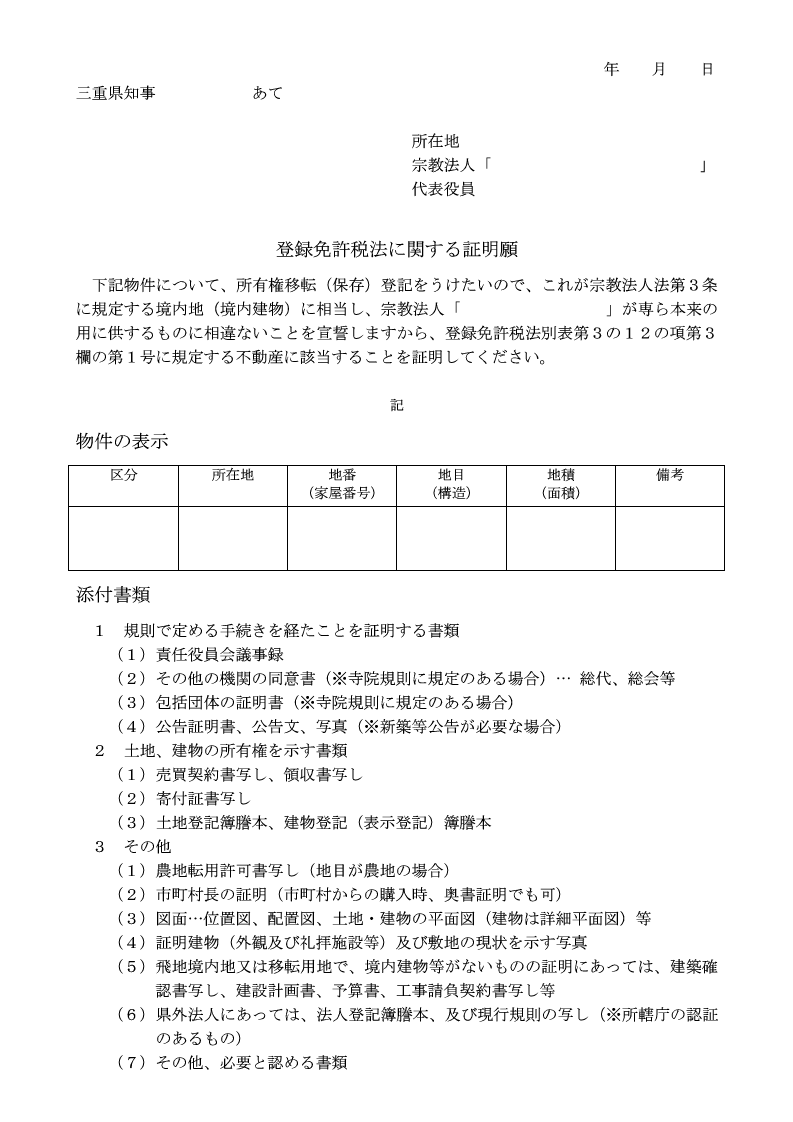

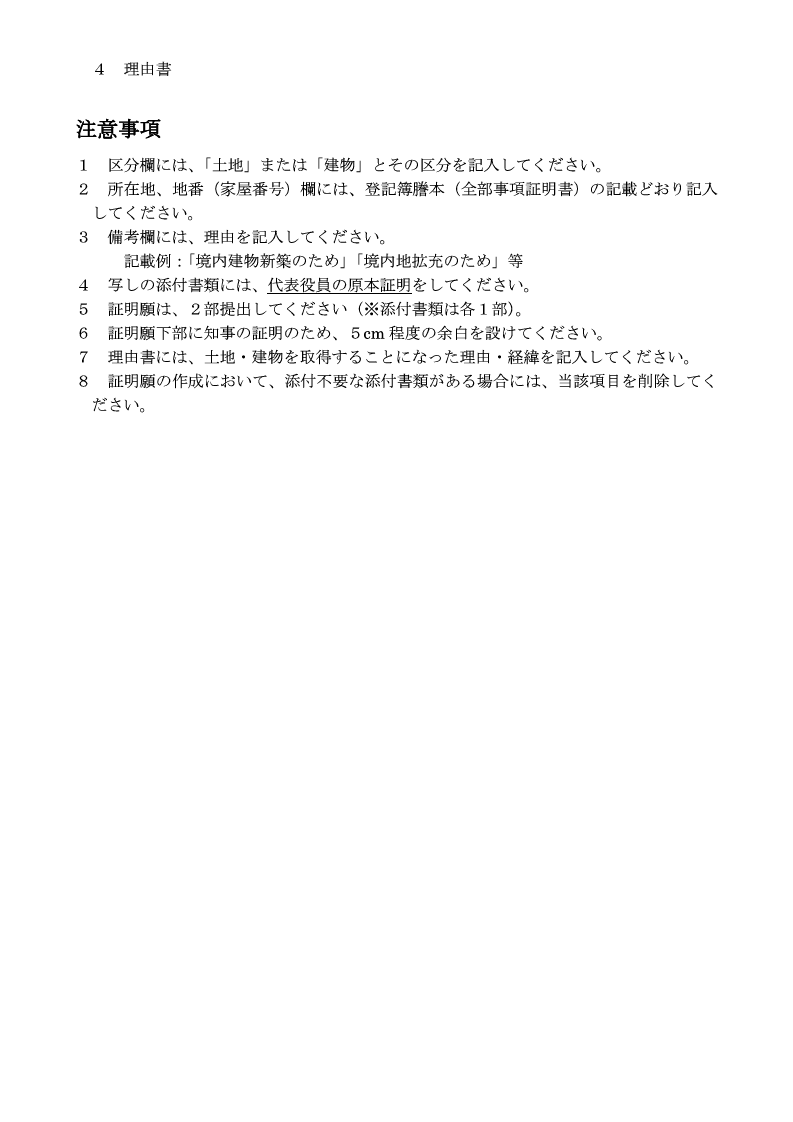

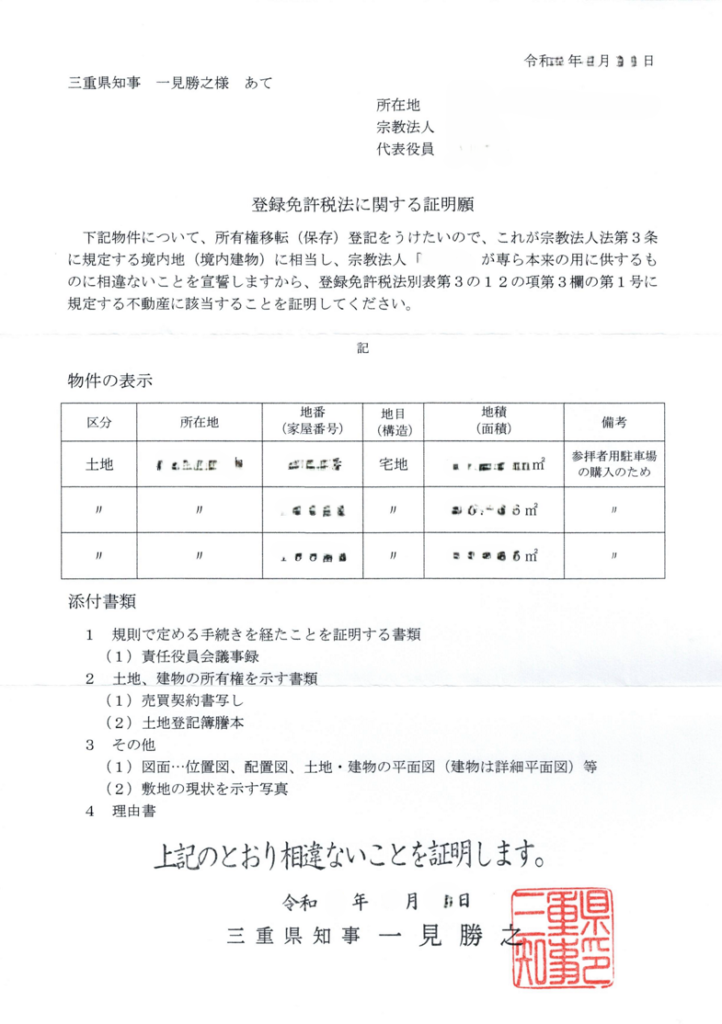

非課税の申請書

申請書に必要事項を記載します。三重県の非課税の申請書は、下記になります。

必要書類について

申請には次の書類が必要になります。

- 規則で定める手続きを経たことを証明する書類

- 土地、建物の所有権を示す書類

- その他

- 理由書(土地、建物を取得するに至った経緯等)

申請後の現地確認

申請書と必要書類を行政機関(三重県の場合:三重県環境生活部文化振興課文化企画班)に提出後、1、2週間後に現地確認が行われます。

申請の承認

現地確認後、1週間前後で登録免許税の非課税証明書が郵送されます。駐車場の名義変更をする際に、この証明書を添付することで、登録免許税が非課税になります。

この証明書は、不動産取得税を非課税にするための必要書類にもなります。名義変更の際に原本還付請求を忘れずに行う必要があります。

登録免許税以外の非課税について

宗教法人が駐車場を取得した場合、不動産取得税や固定資産税も非課税になります。

非課税の要件や必要書類について、三重県及び津市のものを記載してあります。

名義変更後(登記手続き完了後)に、県税事務所や市役所から案内が届きます。非課税の要件を満たし、必要書類を提出することで非課税を受けることができます。

| 不動産取得税(三重県) | 固定資産税(津市) | |

|---|---|---|

| 非課税の要件 | 利用者が駐車場を無料で使用できる | 利用者が駐車場を無料で使用できる |

| 必要書類 | 登録免許税の非課税証明書 駐車場の位置がわかる資料 駐車場の写真 | 宗教法人の規則 駐車場が載っている物件目録 |

| 現地確認 | 不明 | あり |

都道府県や市区町村ごとに取扱が異なる場合がありますので、お住いの県税事務所や市役所の固定資産税課にご確認ください。

最後に

非課税を受けられるかどうかは、法務局では教えてくれません。もし、非課税の適用があるかを知りたい方は、津市のみずたに司法書士事務所にご相談ください。