不動産にまつわる税金は、様々なものがあります。今回は、そのうちのひとつである不動産取得税について、解説していきます。

不動産取得税の概要と歴史

不動産取得税の概要

不動産取得税は、不動産の取引に注目し、土地や家屋の購入、贈与、家屋の建築などで不動産を取得(相続などの場合は除く。)した際に、取得した方に対して課される税金です。2022(令和4)年度の税収は4,185億円です。

総務省「不動産取得税の概要と歴史」

不動産取得税の歴史

不動産取得税は、大正時代に府県税として創設されました。その後、1950(昭和25)年のシャウプ勧告の際に、戦災の復興と固定資産税の創設による不動産に対する租税負担の増加などを考慮して一旦廃止されましたが、1954(昭和29)年の税制改正の際に、固定資産税の税率の引き下げ(1.6%から1.5%に引き下げ)に併せて復活し、現在に至ります。

総務省「不動産取得税の概要と歴史」

誰が納税するのか

不動産取得税は、不動産の取得に対し、当該不動産所在の道府県において、当該不動産の取得者に課する。

つまり、「不動産を取得した場合」に、その所有者となる人に課税される税金になります。

不動産とは?

不動産とは、土地と家屋の総称です。

| 不動産 | 種類 |

|---|---|

| 土地 | 宅地、田んぼ、畑、山林、池沼、牧場、原野、雑種地などの土地 |

| 家屋 | 住宅、お店、工場、倉庫などの建物 |

「不動産の取得」とは?

不動産の取得とは、現実に不動産の所有権を取得することをいい、その原因、登記の有無、有償無償、登記の原因にかかわらず、原則として、課税の対象になります。

ただし、次の場合は、非課税となります。

- 相続または相続人への遺贈により取得した場合

- 法人の合併により取得した場合

- 財産分与により取得した場合※

- 宗教法人が境内地や境内建物として取得した場合

- 学校法人が保育や教育用に使用する目的で取得した場合

- 土地の評価額が10万円未満の場合

- 家屋を新築(増改築含む)し、家屋の評価額が1戸23万円未満の場合

- 家屋を売買・贈与・交換などで取得し、家屋の評価額が1戸12万円未満の場合

財産分与により取得した場合には例外があります。

財産分与による不動産の取得は、財産分与が、婚姻中の財産関係を清算する趣旨で夫婦の共有に属するものと推定される財産につきされたものであるかぎり、地方税法第73条の2第1項にいう「不動産の取得」に当たらないが、離婚に対する慰謝または将来の扶養を目的としてされたものである場合には、これに当たります。

つまり、婚姻前に取得した不動産を財産分与で相手に渡す場合は、「不動産の取得」に該当し、不動産取得税が課税される可能性がありますので、注意が必要です。

不動産取得税の計算方法

次の計算式により、算出します。

不動産取得税=不動産の評価額※×税率

※不動産の評価額とは、固定資産税の納税通知書に記載されている評価額のことです。

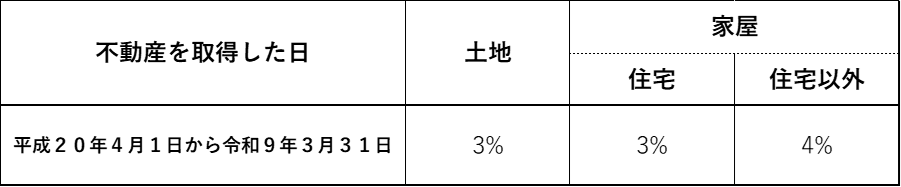

税率は?

各種特例や減税措置について

不動産取得税には、様々な特例や減税措置があります。

①宅地評価土地の取得についての特例

宅地評価土地を平成8年1月1日から令和9年3月31日までに取得した場合は、その土地の価格が2分の1に軽減されます。

②住宅の取得に対する軽減

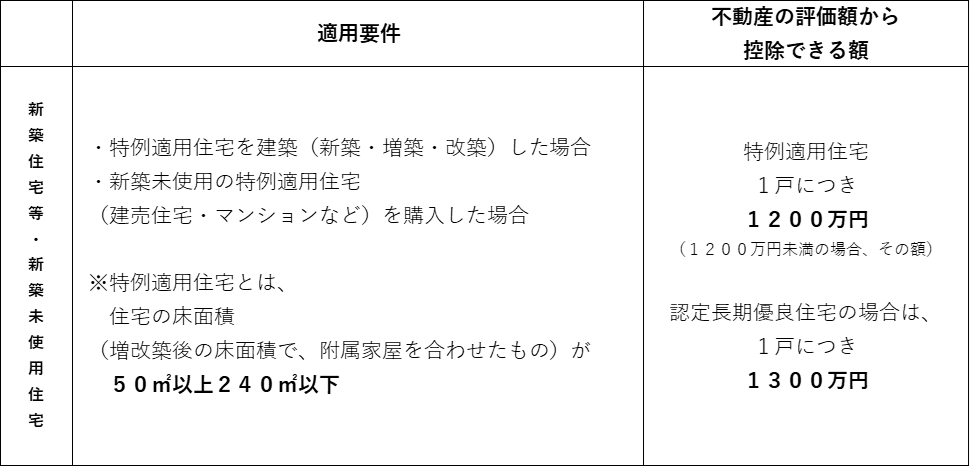

Ⅰ.新築住宅等・新築未使用住宅の取得に対する軽減

Ⅱ.中古住宅の取得に対する軽減

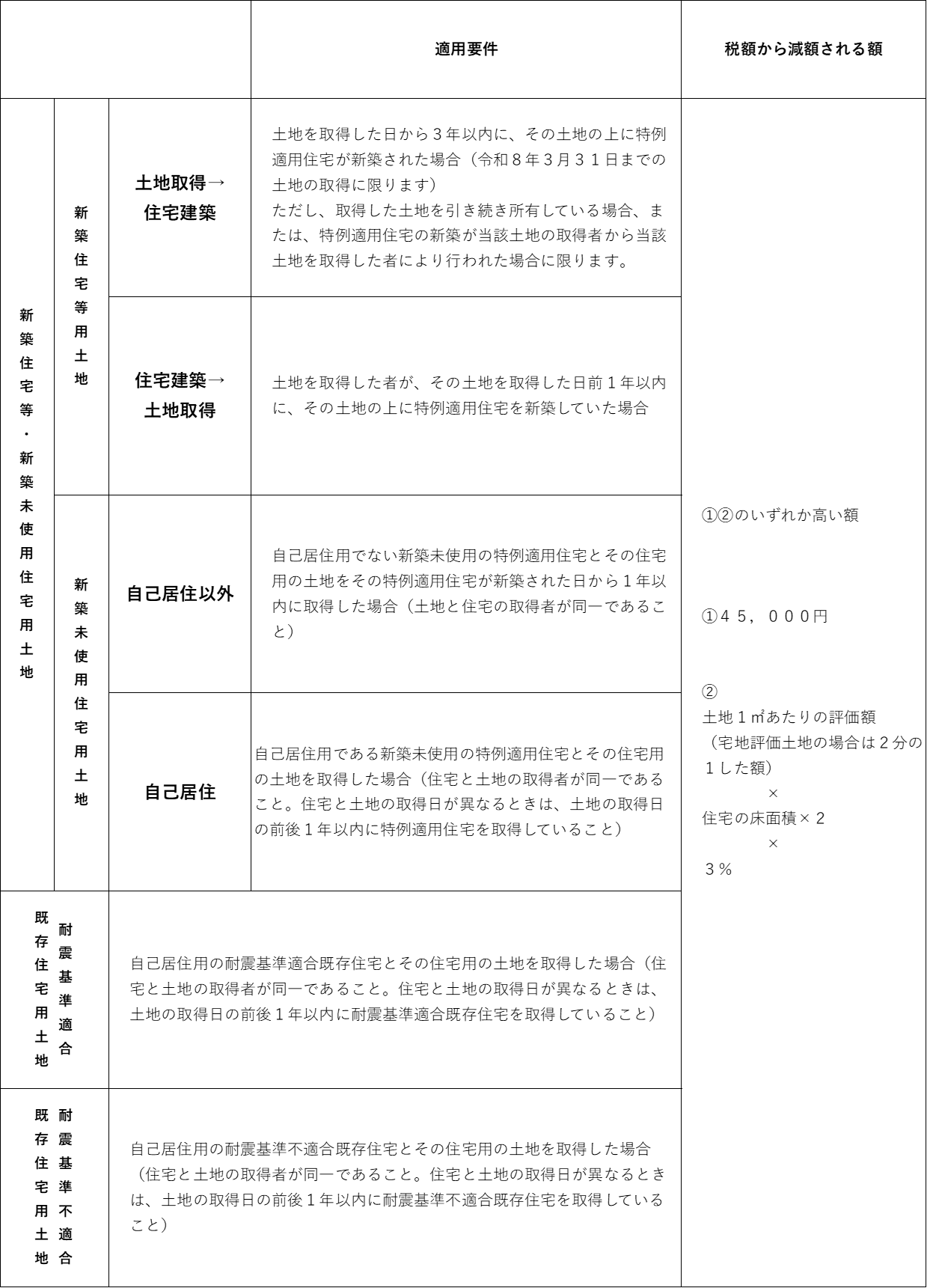

③住宅用土地の取得に対する軽減

不動産取得税の申告

不動産を取得した方は、不動産を取得した日から60日以内に不動産の所在地を所管する県税事務所に不動産取得申告書を提出します。ただし、この期間内に登記をした場合は申告書の提出は不要です。県税事務所から案内が届きます。

最後に

不動産を取得した場合にかかる税金が登録免許税だけと勘違いされている方もいらっしゃいます。登記後、県税事務所から不動産所得税の通知が届いてびっくりする場合もあると思います。

不動産を購入される場合は、どんな税金がかかるのかを調べてみましょう!